日元崩溃只是一个开始吗? 放眼世界:强势美元再次“兴风作浪”

admin

admin 摘要:

如果要说今年一季度哪个国家的金融市场状况最抢眼,那么答案无疑是日本——就在上个月,日经225指数刚刚突破了34年的历史新高记录; 而在本周,日元也成为了全球财经媒体关注的焦点:一...

摘要:

如果要说今年一季度哪个国家的金融市场状况最抢眼,那么答案无疑是日本——就在上个月,日经225指数刚刚突破了34年的历史新高记录; 而在本周,日元也成为了全球财经媒体关注的焦点:一...

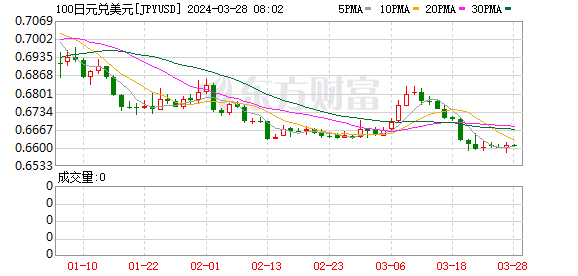

如果要说今年一季度哪个国家的金融市场状况最抢眼,那么答案无疑是日本——就在上个月,日经225指数刚刚突破了34年的历史新高记录; 而在本周,日元也成为了全球财经媒体关注的焦点:一早暴跌至近34年新低!

这一幕或多或少会让一些外汇交易者感到不可思议:日本央行上周刚刚结束负利率,并宣布17年来首次加息。 为何央行加息后日元跌势迅速放大? 呢绒?

市场数据显示,美元兑日元当日早间一度触及最高151.97,超过2022年10月触发日本央行进行直接外汇干预的151.95。自 1990 年 7 月以来未触及过高水平。

日元暴跌无疑增加了日本当局干预的风险。 但现在,更紧迫的问题可能是:

到底是什么原因导致日本急剧衰落呢?

全球外汇市场上真的只有日元面临贬值风险吗?

在美联储普遍预期降息的一年里,美元突然出现强势意味着什么?

日元为何“崩盘”?

我们先回答第一个问题:日元为何暴跌?

答案可能一点也不复杂——那就是,在日本央行本月做出决定后,市场参与者突然意识到一件事:结束负利率并不能拯救日元。 反而是日本央行加息原本悬在美元兑日元“头顶”的负面消息,真正的靴子落地后,已经不能再让日元做空了——卖家感觉自己有危险了!

事实上,市场相对接受的观点是,虽然日本央行上周推出了一系列“结束负利率、取消收益率曲线控制(YCC)、停止ETF购买”的紧缩措施,但日本央行的未来的紧缩政策仍将是渐进且缓慢的。 该国货币宽松的长期前景并未完全逆转,特别是相对于利率仍处于数十年峰值的其他经济体的央行而言。

这一点在今天日本央行内部“最鹰派”官员的讲话中也能得到证实。

日本央行审查委员田村直树周三表示,货币政策的管理方式对于缓慢而稳定地实现政策正常化和结束超大规模货币宽松至关重要。 但他也指出,金融市场宽松环境可能持续,快速加息风险较小。 正常化意味着恢复利率影响经济的能力,实现2%的通胀目标。 他讲话后,日元大幅扩大跌幅。

在业界的鹰派和鸽派名单中,田村直树是日本央行九名董事会成员中最为鹰派的人物。 但毫无疑问,他的最新讲话并不像人们想象的那么“鹰派”。

在田村的最新讲话中,他没有明确暗示下一步的正常化措施。 大多数日本央行观察人士认为,央行下一次降息至少要到今年10月。

这表明,今年大部分时间,美国国债与日本国债的收益率差距很可能长期维持在400个基点以上,“套利交易”的回报可能仍可观。 目前,美国两年期国债收益率约为4.593%,而日本两年期国债收益率约为0.191%,使得美元计价的资产显得更具吸引力,投资者借入廉价日元并兑换成美元。 投资于回报率较高的资产。

日元暴跌是否只是全球汇市格局最典型的“缩影”?

从目前的情况来看,如果日元进一步走弱,很可能会引发日本当局的干预。

针对近期日元波动,日本官员几乎每天都会发布有关货币市场投机的警告。 日本财务大臣铃木俊一近日表示,将以高度紧迫感密切关注汇率波动,必要时将在汇率问题上采取大胆行动。

“市场对152区域非常敏感,”澳大利亚国民银行策略师Rodrigo Catril表示。 “如果我们突破这一水平,最近的历史表明干预的可能性要大得多。”

此外,不少市场人士认为,日本央行更有可能采取行动的区域是155关口。 美国银行认为,如果美元/日元汇率达到152-155区间,干预风险将会增加,而彭博社对经济学家的调查则认为,促使日本财务省干预的汇率水平预计将下降。 155。

然而,最终任何干预措施都可能只是治标不治本。 日本央行在2022年9月和10月两次直接干预日元汇率。但这并不能改变一件事:日元再次成为去年G10货币中表现最差的货币,至今仍保持不变今年。

现在,如果人们放眼世界,可能更需要担心的是,全年暴跌的日元是否会成为全球外汇市场强弱的最典型缩影?

从年内走势来看,今年前两个月美元指数累计上涨近3%。 从月度角度来看,这个增幅并不大——去年和前年人们显然已经看到了。 这是美元获得更多动力的时期。 不过,如果我们抛开美元指数的整体表现,看看主要非美货币的涨跌,不难发现,今年以来美元的强势实际上相当“占主导地位”。 ”。

下图涵盖了年内全球35种主要货币兑美元的升跌排名。 许多人可能没有预料到的是,今年只有三种非美货币——肯尼亚先令、墨西哥比索和哥伦比亚比索——兑美元汇率上涨。 除与美元挂钩的沙特里亚尔外,所有其他非美货币均下跌。

从这个角度来看,虽然近期不少国内投资者对人民币贬值感到担忧,但事实上,今年以来人民币在整体非美货币中依然处于相对强势的位置——依然可以跻身涨跌之列。起伏。 榜单前十名。

相反,其他一些亚洲货币现在似乎正在追随日元的脚步。 例如,韩元和印尼盾已跌至去年11月以来的最低水平。 从相关系数来看,韩元和日元之间的60天相关指数已达到0.35,为2023年5月以来的最高水平。值为1意味着两种货币完全同步移动。

为什么在美联储降息的一年里美元走强?

那么,为什么在普遍认为美联储降息的一年里美元却出现强势呢?

今年以来,以黄金、比特币为代表的一些美元计价资产可谓逆势美元强势出口。 但显而易见的是,非美货币中,目前难以抵挡美元的“强劲之风”。 这一切背后的原因实际上与当前日元疲软的背景类似——利差仍在向有利于美元的方向发展。

事实上,在瑞士央行上周意外降息,成为G10中首家转向宽松的央行后,一些敏锐的外汇市场投资者已经“梦醒”——他们开始意识到,美联储可能是全球将利率维持在“最高且最长”峰值的几家央行之一。

我们先来看看G10央行。 这十家央行中,只有新西兰联储的利率(5.5%)与美联储利率(5.25%-5.5%)相同或更高,其他央行均低于美联储。 预计许多央行年内降息幅度将超过美联储。 最有代表性的变化就是英格兰银行。 今年年初,市场一直认为英国央行降息的时间会晚于美联储(这就是为什么英镑长期领先G10货币的原因),但随着英国央行的由于上周鹰派官员放弃了进一步加息的坚持而转为鸽派,目前市场对英国央行6月降息的押注已经开始高于美联储。

与新兴市场相比,G10 央行中最鹰派的美联储如何?

事实上,许多新兴市场央行的基准利率仍然高于美联储,这在利差方面似乎对美元不利。 但别忘了——进入降息周期的央行大多是新兴市场央行,而且不少央行已经大幅降息,而且其政策变化比美联储快得多。

这就带来了一个相当严重的问题:美联储的利率高于其他发达央行,降息周期的启动又慢于新兴央行。 这也使得美元无论兑其他G10货币还是新兴市场货币,在大多数情况下都是所向披靡。

这一切都直接导致了美联储降息的一季度外汇市场上美元几乎没有对手的局面。

更何况,尽管上周公布的美联储点阵图预期中值依然显示今年三次降息,但事实上,具体的官方投票点对比也只有10:9——到底会是三还是两次降息,其实目前还不明朗。 两者之间...

如果未来美国通胀数据继续呈现粘性,美联储今年降息次数预计将从年初的六次增加到现在的三次,未来甚至会更少,那么作为投资者,不妨猜测一下——美元未来会进一步上涨吗?

觉得文章有用就打赏一下文章作者

支付宝扫一扫打赏

微信扫一扫打赏

还没有评论,来说两句吧...